English

English

Русский

Русский

中文

中文

Español

Español

Deutsch

Deutsch

Português

Português

В статье мы предлагаем Вам ознакомиться с исследованием фондового рынка, которое, возможно, даст Вам зацепку в поисках своей стратегии.

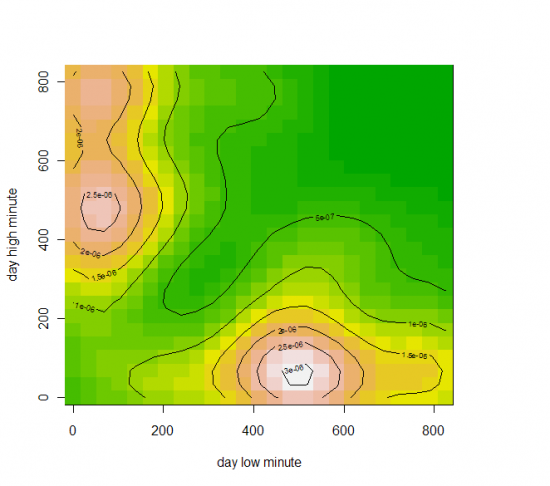

Данные фьючерс РТС за 10-11 год (всего 477 точек), время в минутах (начиная с 10:00) дневного хая и лоя. (взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим: есть два типа дней. У одних наиболее вероятный хай в районе 11 часов, а лой - в 500 минут от 10:00 (то есть 18:20). Второй тип: наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени резко увеличивает вероятность, что вы поймаете стоп.

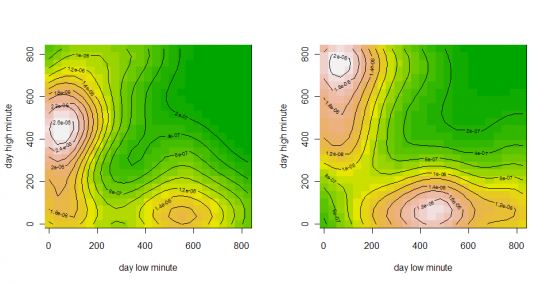

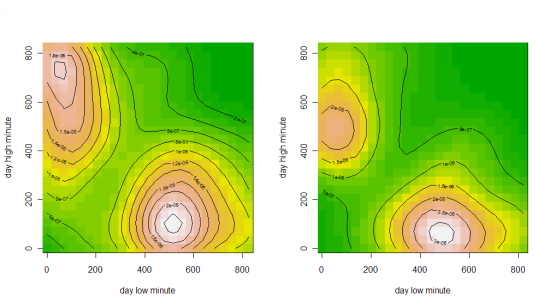

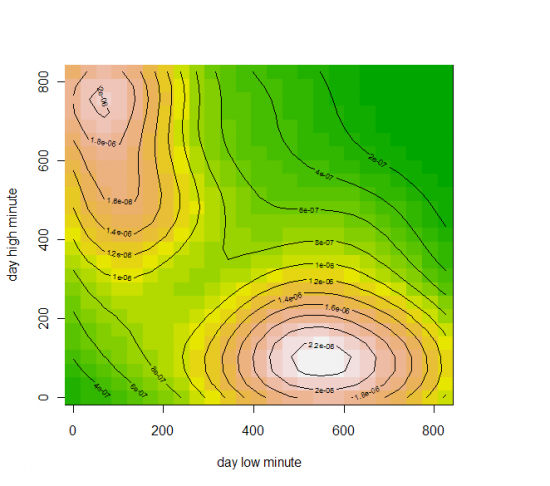

То же самое, но с разбивкой по дням недели:

Понедельник, Вторник

Среда, Четверг

Пятница

コメント (12)

ログイン または アカウントを作成, コメントを残すにはログインまたは新規登録してください

Помню, я ваш тест воспроизводил. Картинка получалась похожая, правда без сглаживания плотность heatmap'а получалась более-менее равномерная, за исключением концентрации минимумов/максимумов на 10-00.

это не совсем сглаживание, а kernel density estimate, в предположении что плотность непрерывная она дает более точную оценку вероятности чем другие варианты, на простом scatter plot просто на глаз не заметны аномалии. А так да смещение на самом деле не очень большое, но оно есть.

а чем вы рисуете heatmap ? я в экселе делаю, но там довольно муторно получается

http://addictedtor.free.fr/graphiques/RGraphGallery.php?graph=22

Можно одной строчкой:

Здесь volcano - просто матрица из 87 строк и 61 колонки. (Topographic Information on Auckland's Maunga Whau Volcano)

Вывод:

Эта строчка и есть весь скрипт. (Матрица volcano включена в дистрибутив в качестве примера, ей можно пользоваться сразу после установки).

Первые две строчки вывода:

PS. См. Examples:

http://stat.ethz.ch/R-manual/R-devel/library/graphics/html/filled.contour.html

Добрый день.

Ну и как эту "Идею" торговать ?

Статистику трейдов в студию, плиз.

В том виде, в каком это изложено - это не идея, а прямое следствие закона арксинуса. Хаи и лои наиболее вероятны в начале и конце торговой сессии. Копать надо глубже...

PS. В приложении - как то же самое выглядит для классического броуновского движения.

И всё-таки. Потратил некоторое время, разбирался с R. Использую модуль rusquant. Получаем интрадей-данные для какого-либо инструмента с помощью getSymbols. С помощью каких манипуляций в R из этих данных можно получить таблицу вида: дата;времяхая;времялоу Или вы эти данные подготовили отдельно?

Примерно так:

PS. Отcутствие ошибок не гарантировано. PPS. Для начинающих в R данные лучше готовить отдельно.

Премного благодарен! Всё гениальное просто :) Догадывался, что будет просто (уже поняв мощь R) но самостоятельно+гугл до такого решения не дошёл.