English

English

Русский

Русский

中文

中文

Español

Español

Português

Português

日本語

日本語

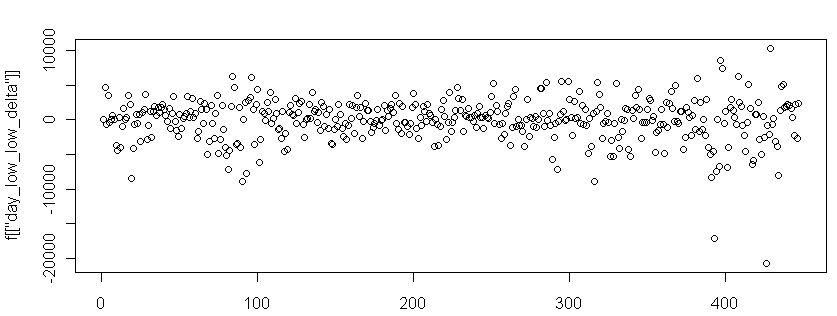

Если немного «перепеть» классика, то тренд характеризуется тем, что каждый лоу выше/ниже предыдущего при аптренде/доунтренде. Попытаемся проверить, насколько эти представления актуальны. Для этого возьмем дневки Ри за 2010-2011 год и посчитаем разницу между лоу текущего дня и предыдущего, то есть LowDelta = Low[Day] — Low[Day — 1]. Нас будет интересовать, насколько значения этого ряда автоскоррелированы; то есть при аптренде, если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные — за отрицательными. Соответственно, получим числовой ряд этих LowDelta, который выглядящий следующим образом:

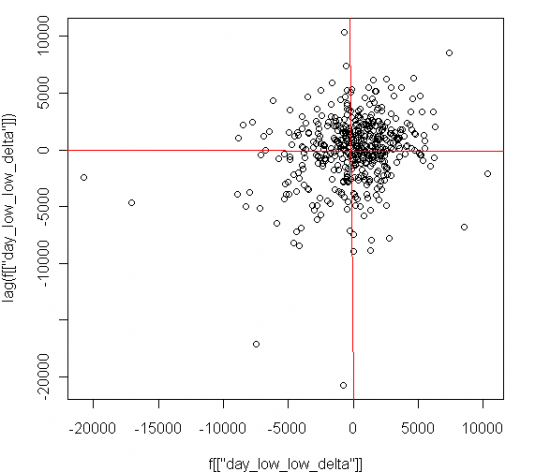

На первый взгляд, это — просто шум, но мы немного углубимся в его анализ. Чтобы как-то выразить соотношения по теории Доу, о которых сказано выше, математически, введем второй фактор — значение LowDelta за предыдущий день. Обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем пары значений (LowDelta по X, LagLowDelta по Y):

Что мы здесь видим:

- Плотность смещена в положительный квадрат (то есть LowDelta + и LagLowDelta +). То есть дней небольшого, но неотвратимого роста (когда лоу росли друг за другом), значительно больше.

- В отрицательном квадрате больше выбросов быстрого падения. Теперь самый интересный вопрос, ради чего все это и затевалось — можно ли, смотря на приращения лоу, судить о тренде?

Считаем: Корреляция (LowDelta, LagLowDelta) = 0.21 = 21%, но она может завышать степень зависимости из-за выбросов. Поэтому посчитаем еще ранковую корреляцию Кендалла (она устойчива к любым выбросам) = 0.11 = 11%. Получилось значение в два раза меньше, но все равно статистически значимое.

Таким образом, мы приходим к выводу, что несмотря на свою 100-летнюю историю, пусть и достаточно маргинально (11% статистического перевеса не так много для дневных данных), Теория Доу продолжает работать.

Kommentare (2)

Anmelden oder Konto erstellen, Melden Sie sich an oder registrieren Sie sich, um einen Kommentar zu hinterlassen

Спасибо за пост, было интересно читать) Было бы замечательно если бы Вы прикладывали код в R для общего образования)

А что Доу только про именно про Low указывал зависимость?Точно про High он ничего не говорил?Что-то я позабыл уж....но в любом случае интересно,если проверить корреляции не по Low,а по High результат изменится....не смотрели-не считали?