English

English

Русский

Русский

中文

中文

Español

Español

Português

Português

日本語

日本語

Попросили объяснить без специальных терминов, что такое персистентность и как она связана с трендовостью рынка. Совсем без терминов вряд ли получится, но если их минимизировать, то достаточно одного понятия — плотность вероятности.

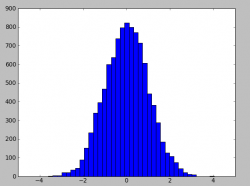

Плотность вероятности — это функция, интеграл интервала которой дает нам вероятность попадания в этот интервал. Или, в простейшем случае, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения, это будет просто частота попадания в набор фиксированных интервалов. Для примера рассмотрим гистограмму нормального распределения.

Собственно, что мы видим — это разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал (например от 0 до 2), то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или, если рассматривать на более «интуитивном» уровне, — показывает, какие значения выпадают более часто, а какие менее. В приведенном примере наиболее часто выпадают значения вокруг нуля распределения, а затем оно постепенно спадает.

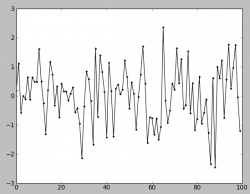

Если мы рассмотрим распределение как набор значений, расположенных во времени (привычные для трейдинга представления в виде графиков числовых рядов), то получим для все того же нормального (гауссового) распределения следующую картинку:

Как и ожидалось из гистограммы распределения, 95% значений находятся внутри интервала от -2 до +2 с центром в 0.

Каждый наверняка видел график случайного блуждания, а этот на него мало похож. Разница в том, что для того чтобы получить случайное блуждание, необходимо последовательно сложить эти значения. Или, наоборот, чтобы получить из случайного блуждания распределение приращений, необходимо взять разность соседних значений.

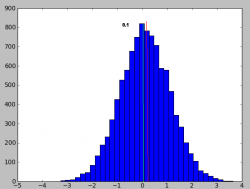

Таким образом, мы подходим к первой простейшей модели тренда. Рассмотрим такое распределение приращений:

На глаз оно практически не отличается от предыдущего, но среднее (центр) значение сдвинуто на +0.1. Теперь просуммируем значения распределений для первого случая с нулевым и положительным (+0.1) смещением среднего. Так мы получим два графика случайных блужданий.

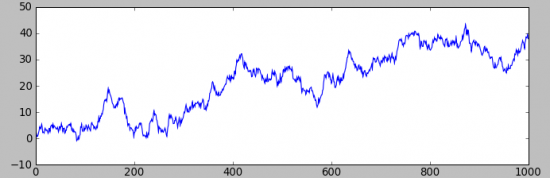

Первый график (без смещения в мат. ожидании приращений):

И второй график (с «ничтожным»,ели различимым на графике распределения приращений, смещением +0.1):

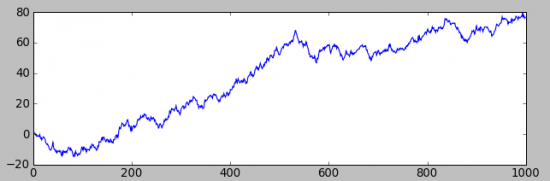

Разница разительная, но на первом графике заработать не возможно, а на втором — вполне.

В данном случае мы рассматриваем зависимость (смещение в мат. ожидании), которая не изменяется во времени, то есть стационарна, и равняется 0 для всего графика, или +0.1 — другого. Теперь представим, что эти значения сами изменяются во времени и представляют, например, кусочно-постоянную функцию, т.е. набор констант, из которого мы выбираем значение, действующее на каком-то интервале. Соответственно, если это значение положительное, возникает «растущий кусок тренда», если отрицательное — «падающий». А сам график «сшит» из таких интервалов с постоянными значениями. Таким образом мы получим приближенную к реальности простейшую динамическую модель тренда, у которой стационарное среднее приращений равняется 0, но при этом существуют интервалы, на которых оно отклоняется от 0 как в положительную, так и отрицательную сторону. При этом в среднем количество таких участков «уравновешивается», и мы получаем среднее всех приращений близким к 0.

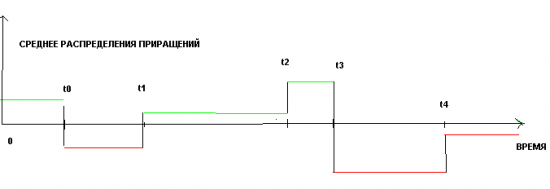

Или если мы будем рассматривать среднее как функцию времени, то для кусочно-постоянной модели получим следующую картинку:

Или ввиде формулы: P_i+1 = P_i + A_k + N(0, 1) , где A_k — это значение среднего на данном временном интервале (t_k, t_k+1), N(0, 1) — стандартизированное нормальное распределение, Pi — это получившийся стохастический процесс.

Для примера рассмотрим реализацию такого стохастического процесса, при t_k = (0, 100, 200, 400, 450, 600, 650) и A_k = (+0.1, -0.1, +0.05, +0.15, -0.2, -0.05), что примерно соответствует представленному выше графику зависимости от времени.

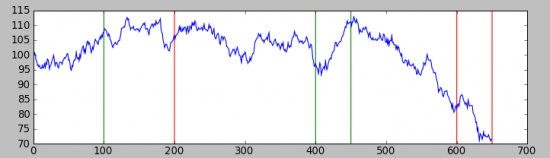

Первая реализация:

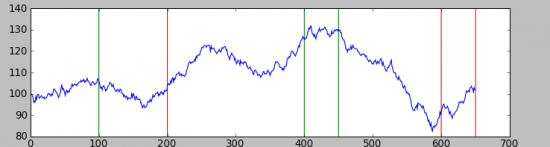

Вторая реализация:

Как видно, они мало похожи и в них гораздо менее очевидно наличие трендов по сравненинию с простейшим стационарным случаем, но, тем не менее, они там присутствуют, а значит на таком процессе возможно заработать.

В следующей статье мы поговорим о еще одной модели тренда, которая связана с персистентностью. Точнее, мы будем понимать под персистентностью авто-регрессивность числового ряда.

Kommentare (2)

Anmelden oder Konto erstellen, Melden Sie sich an oder registrieren Sie sich, um einen Kommentar zu hinterlassen