English

English

Русский

Русский

中文

中文

Español

Español

Português

Português

日本語

日本語

Всем доброго времени суток...сейчас занят в проекте создания нового алгоритма для маркет-мейкера, по этому почти нет времени для нормальных «исследований и тестирования» нашего рынка. Поэтому пришла идея выкладывать обзор разных статей из мира Quantitative Analysis, HFT, трейдинга и всего, что относится к нашему рынку. Сразу прошу извинить за вольность и не точность перевода. Основная цель просто передать суть, для любопытных – всегда есть ссылка на оригинал.

Начну с любопытной статьи про использование PCА.

Введение: PCA - Метод главных компонент (англ. Principal component analysis, PCA) очень-очень популярный метод преобразования исходных признаков в анализе данных. Его идея состоит в следующем пусть у нас есть N признаков, факторов или переменных (назовем их X1,X2,X3,X4…). Представим наши X (их может быть ооочень много) в виде матрицы. Применяя к этой матрице SVD-разложение, мы можем перейти к новым переменным, которые будут обладать рядом замечательным свойств:

первое - наши новые признаки (назовем их главными компонентами и будем обозначать Y) будут некоррелированы (в смысле линейной корреляции. второе – дисперсия главных компонент равна собственному числу ковариационной матрицы, а собственные числа у нас обладают упорядоченностью. Итого: DY1>DY2>DY3….

Лучше всего это проиллюстрировать картинкой. Рассмотрим 2х мерное облако данных в коррдинатах X1 X2, которые в свою очередь обладают ненулевым коэффициентом корреляции: После преобразования получаем Новые координаты Y1 Y2, которые не будут коррелированы между собой, и в тоже время первая компонента будет иметь наибольший вклад в общую дисперсию данных (красная стрелочка), а на вторую (черная полоска) придется остаток дисперсии.

Есть сотни случаев, где такой метод может понадобиться в анализе данных. Например вы хотите анализировать 100500 признаков и их влияние на какую-то величину Z. Применяя PCA вы получаете некоррелированные признаки (что уже хорошо в смысле оценок коэффициентов регрессии или что вам там надо) и упорядоченные признаки, что дает вам возможность отбросить хвост из признаков и использовать только 10 первых компонент с наибольшим вкладом в дисперсию (такой метод называется отбеливание данных). Есть и другие примеры.

Причем здесь рынок, спросите Вы?

Классическая торговля парами (спредами) обычно требует некоррелированности спреда с рынком..То есть нулевой корреляции между приращением спреда и приращением рынка (естественно нам также нужна ограниченность значений нашего спреда в каком-то смысле.

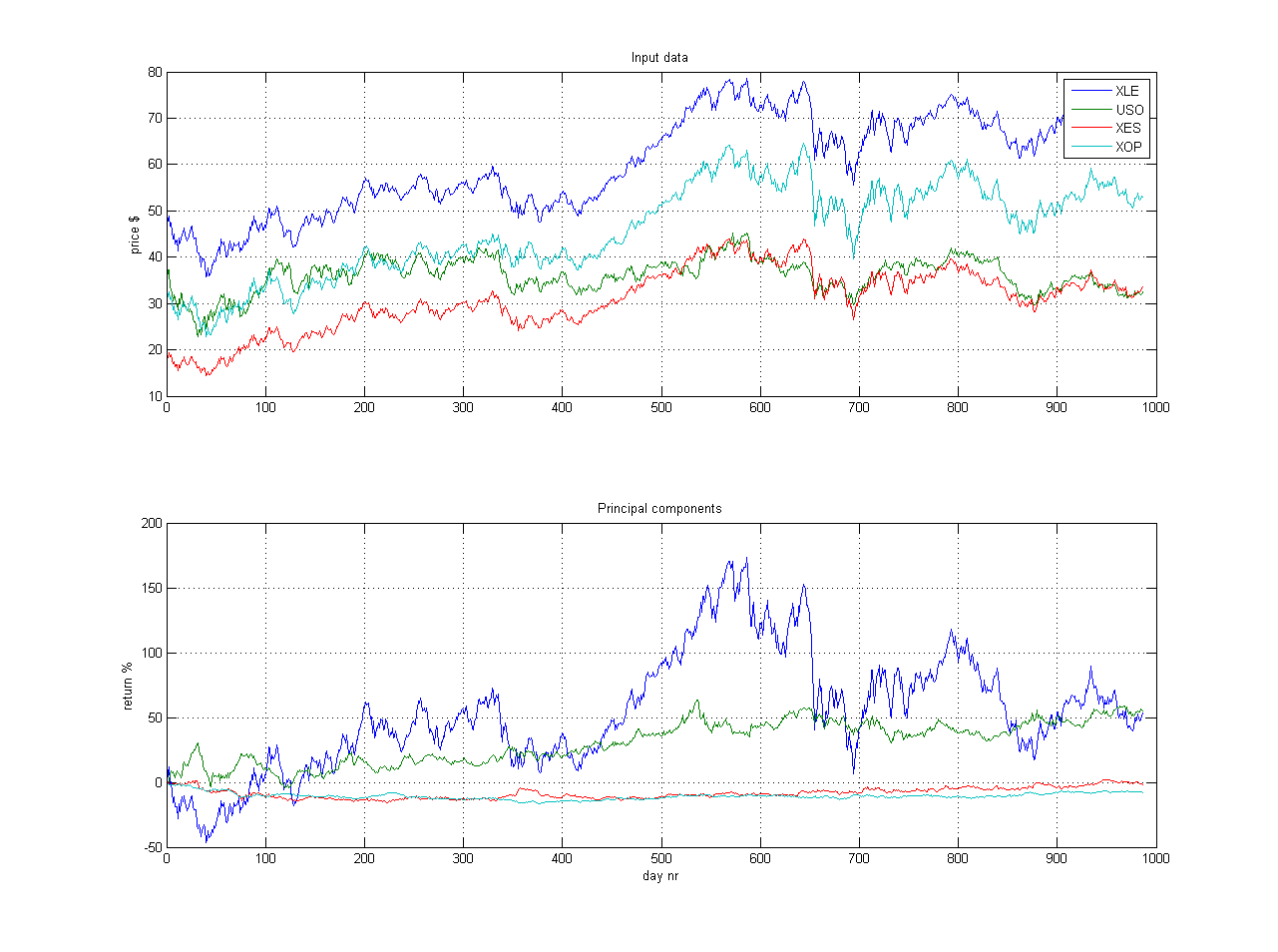

Обычно когда мы хотим начать торговать парой инструментов мы выбираем 2 сильно коррелированных актива, и используя «бета коэффициенты инструментов» образуем нейтральную к рынку пару. В случае конструкции синтетического инструмента состоящего из нескольких «ног» такой подход приносит трудности, и тут мы приходим к методу главных компонент: Используя PCA мы трансформируем наши данные при этом упорядоченность дисперсии дает следующий результат: 1-ая компонента, обладающая наибольшей волатильностью, зачастую очень сильно коррелирует с рынком. 2ая компонента, с одной стороны обладает наибольшей дисперсией после вычета из данных первой компоненты, с другой является нейтральной по отношению к первой. Соответственно портфель состоящий из компоненты Y2=a1X1+….anXn мы и будем рассматривать для нашей торговли.

На этой картинке даны 4 инструмента (X1..X4 в нашей терминологии) и 4 главных компоненты после преобразования. Налицо убывание волатильности от 1ой компоненты к 4ой.

Если взглянуть на оставшиеся компоненты после вычета первой, то можно увидеть что компоненты вполне торгуемы на той истории на которой проводилось исследование:

оригинал: http://matlab-trading.blogspot.ca/2012/12/using-pca-for-spread-trading.html

P.S. данный подход относится к классической торговле акциями, куда не стоит относить торговлю ставкой или связанами инструментами.

P.P.S. недавно всвязи с переходом на Т2 рассматривал под микроскопом движение ставки в наших замечательных парах Акция-Фьючерс..

на лицо было заметна корреляция между движением нструмента (внутридневной масштаб) и микродвижением ставки.

Пример:

никто не строил стратегий на внутридневной торговли ставкой (базисом) в сбербанке,лукойле,газе?😒

на след. Неделе раскажу про популярный подход VPIN и OrderFlow для анализа микро движений рынка.

Kommentare (0)

Anmelden oder Konto erstellen, Melden Sie sich an oder registrieren Sie sich, um einen Kommentar zu hinterlassen

Noch keine Kommentare. Seien Sie der Erste!