English

English

Русский

Русский

中文

中文

Español

Español

Português

Português

日本語

日本語

Без предыстории, просто система.

Сразу предупреждаю что на реальных деньгах стратегия не работала, т.к. была найдена в 2012 году который пока что не очень вселяет уверенности ставить ее на реал.

Итак концепция: Я решил взять 5минутки РИ и отмайнить объемы которые там проходят, с целью найти аномальные значения. Значения были найденны, это объемы от 30к лотов до 40к лотов (т.е. значения аномальны, но выборка относительно неплохая)

Далее идея заключалась в том что, если в некой 5минутке проходит аномальный объем, мы торгуем на пробой диапазона High/Low этой 5минутки на следующем баре, стоп ставим за лоу/хай бара на котором входим - 1.5 атр за 40 периодов(изначально брался 1 атр, но путем оптимизации значение 1.5 было выявлено как более удачное), закрытие в конце торгового дня.

Фильтром лонг/шорт онли - была взята первая 5минутка на РИ, если опен > клоз то только продаем, если наоборот то только покупаем.

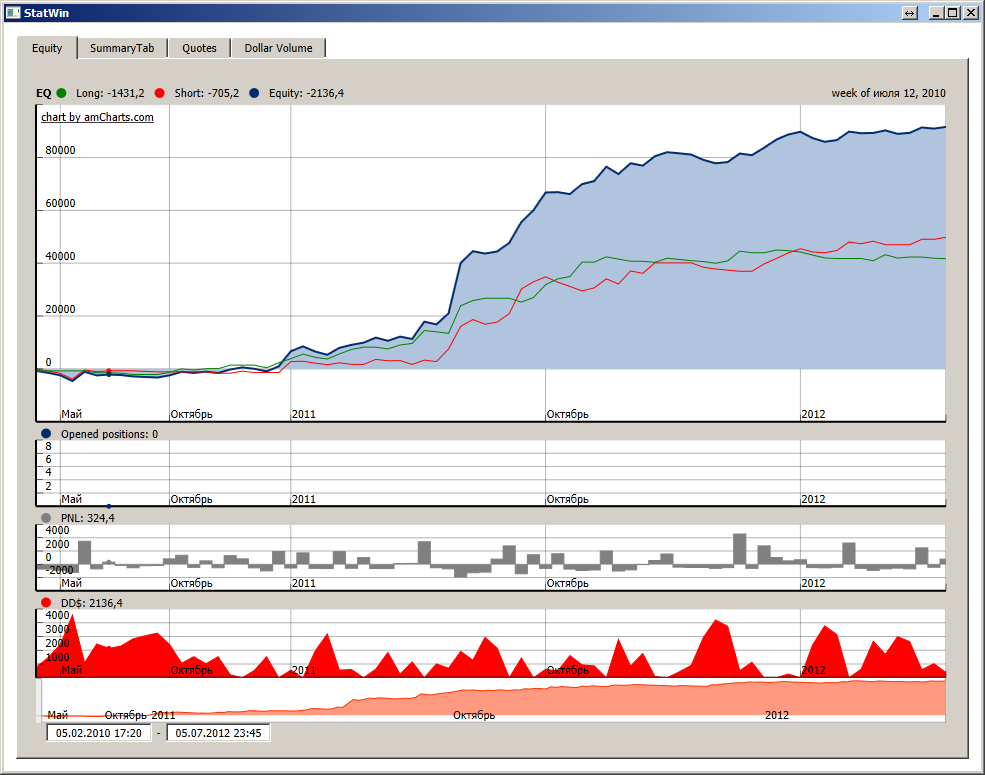

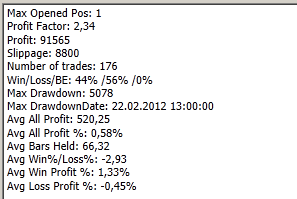

Тест стратегии с 2010 года:

Параметры:

Как видно стратегия в принципе не мертва, но флет в 2012 году не вселяет уверенности чтобы ее торговать.

Пример входа:

Рекомендации автора:

Путем изучений/тестов были сделаны следующие выводы:

- рейнж бара в котором образовался аномальный объем эджа не дает (изначально думалось что, чем уже бар, тем лучше, но это не так)

- вход не в пробой бара, а на его клозе ухудшает результат

- выход по фикс профиту ухудшает результат

- выход через опрделенное кол-во баров также ухудшает результат

P.S. Если у вас есть соображения по улучшению системы, с удовольствием подискутирую.

Kommentare (5)

Anmelden oder Konto erstellen, Melden Sie sich an oder registrieren Sie sich, um einen Kommentar zu hinterlassen

Если пробоя high/low аномального бара на следующем баре не будет, то сигнал на вход пропускается?

Изучалась ли чувствительность к аномальному объему, т.е. если поставить не 30-40к а 10-20к будет лучше-или хуже? Смысл вопроса в том, а есть ли в этом аномальном объеме полезная информация

Собственно я не предложил улучшений, а просто задаю вопросы тк не понял до конца деталей. Возможно исходный код упростил бы понимание, но я похоже по скриншотам не знаком с программой на чем тестировалась стратегия.

Если интересно мое мнение, чистый объем как мне кажется несет мало информации, возможно ее больше в связке с объемом+направление изменения цены в аномальном баре. Условно - если огромный объем проторгован и цена росла -> больше покупателей (причем большинство вовлечено) -> покупать

Пропускается, кстати тест без этого правила не делал.

Изучал конечно, практически прямая зависимость профита от аномальности, т.е. чем объем больше, тем больше профит, правда до определенных значений, если совсем мелкий или совсем крупный, то результаты плохие.

Вход на клозе аномального бара да, а этом случае добавлял фильтр типа свечи, если красная то шортим, если зеленая то покупаем.

Я имел ввиду, что параметры ухудшаются, но система не умирает.

От 5 до 200 насколько я помню, кривая показала прямую зависимость от времени удержания, чем больше держишь тем больше профит. Поэтому решил выходить просто в конце сессии.

Я понял что вопросы уточняющие. Исходный код в принципе могу выложить, но т.к. софт для тестирования свой и библиотека S# в нем не используется, не факт что код будет понятен.

Такое тестировал, прирост есть, но параметры похуже.

Нормальная стратегия для разгонки и последующего усложнения. Можно и в сайт знакомств. Вдруг есть желающие ее опробовать. Звучит вполне логично. По крайней мере обоснования действий вполне разумны.

Я тут на эту тему тоже думал, и надумал следующее.

Я так полагаю что аномальные объемы смотрятся просто по объему свечки? Если свеча больше таких то объемов тогда это аномально. Правильно мыслю? Но тут встает вопрос всяких HFT которые могут наколбасить волума а толку ноль. Не пробовали так же анализировать ОИ в этой свече? Если объем реальный то ОИ тоже должен аномально меняться наверное. Врядли направление изменится если новых позиций не открылось (или старых закрылось). ЭТо конечно больше теоретизирования, пока я еще собираю данные по ОИ для дальнейшего анализа (ибо готового склада нет :( ). Но мысль по поводу вот таких аномальных волумов у меня такая в голове, и как поднаберу данных буду ее проверять.

Все верно да.

Кстати как вариант

UPD:

Как вариант, исходить не из значений объема + ои, а вычислять более лаконично:

openIntValue = openInt[bar - 1] - openInt[bar];

таким образом можно отловить (а главное отмайнить, реально возникший дисбаланс)

Плохо только что на финаме таких данных не скачать, а накапливать свою историю как-то слишком лениво :-)