English

English

Русский

Русский

Español

Español

Deutsch

Deutsch

Português

Português

日本語

日本語

Попробуем сделать простейшую стратегию для долгосрочного инвестирования. В качестве рабочего будем использовать дневной таймфрейм. Вся суть стратегии будет заключаться в простейшей идее, что падение рынка обычно связано с более высокой волатильностью, чем в среднем. Соответственно, мы будем покупать, когда волатильность ниже среднего, и выходить из лонга, когда она повышается. В качестве меры волатильности будем использовать размах бара High - Low. Остается один вопрос: как измерить долгосрочное среднее волатильности? Можно использовать среднее (то есть скользящую среднюю, взятую за определенный период). Но так как мы имеем дело с распределением с тяжелыми хвостами, среднее будет плохой оценкой центра распределения. Поэтому будем использовать робастную оценку центра распределения - в нашем случае это будет медиана или, более точно, скользящая медиана, взятая с большим окном. Наши рассуждения напрямую транслируются в код на WealthLab:

using System;

using System.Collections.Generic;

using System.Text;

using System.Drawing;

using WealthLab;

using WealthLab.Indicators;

namespace WealthLab.Strategies

{

public class MyStrategy : WealthScript

{

private StrategyParameter smaPeriod;

public MyStrategy()

{

smaPeriod = CreateParameter("Range Sma Period", 1, 1, 50, 1);

}

protected override void Execute()

{

DataSeries range = High - Low;

DataSeries rangeSma = new WealthLab.Indicators.SMA(range, smaPeriod.ValueInt, "sma");

DataSeries signal = rangeSma - new WealthLab.Indicators.Median(range, 200, "median");

for(int bar = 0; bar < Bars.Count; bar++)

{

if (IsLastPositionActive)

{

//code your exit rules here

if (signal[bar] > 0)

SellAtMarket(bar + 1, LastPosition, "sell");

}

else

{

//code your entry rules here

if (signal[bar] < 0)

BuyAtMarket(bar + 1, "buy");

}

}

}

}

}

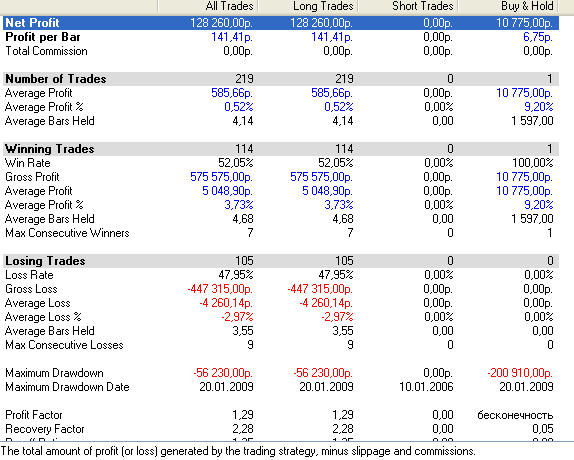

Единственный параметр - это длина скользящей средней для сглаживания текущего сигнала High-Low (полный аналог ATR). В дальнейшем мы будем его использовать, лишь чтобы сократить количество входов. Установим сначала smaPeriod = 1, то есть не будем использовать сглаживание сигнала. Получим:

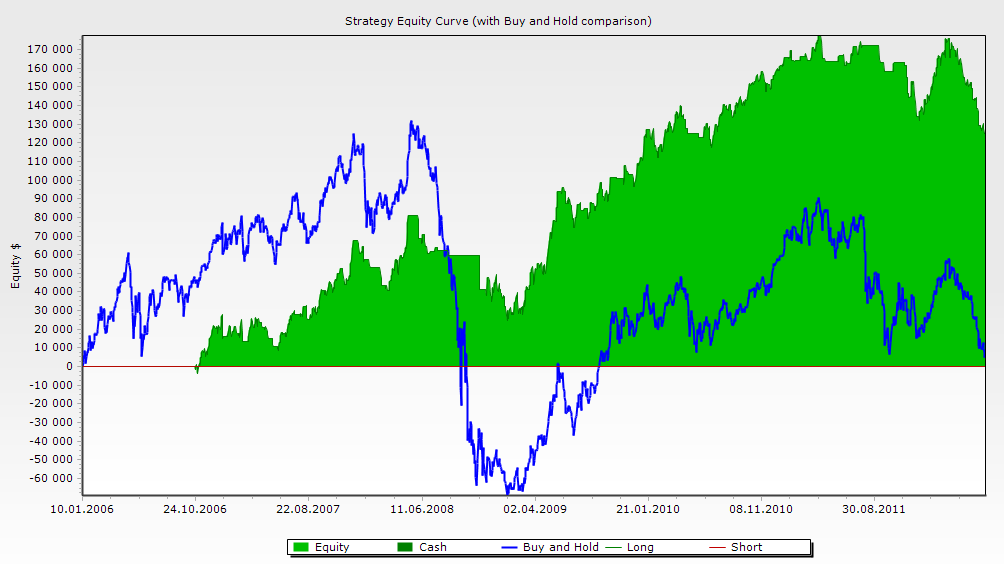

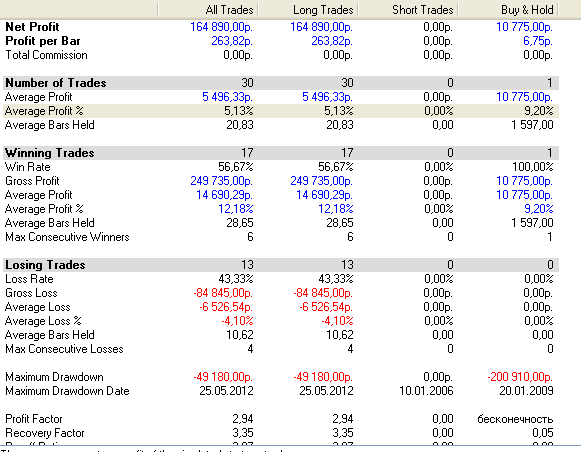

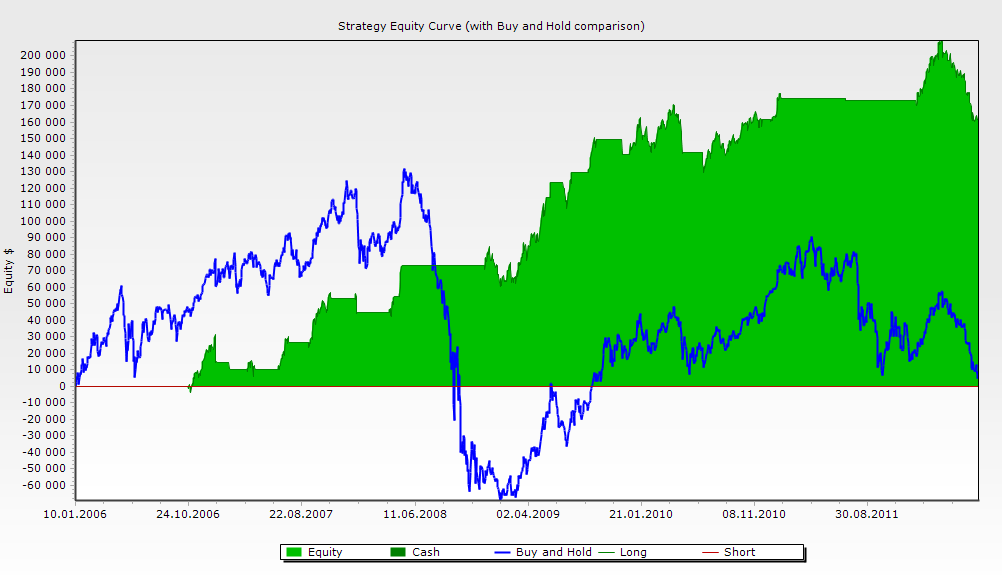

Судя по полученным параметрам бэктеста, идея содержит какое-то статистическое преимущество. Теперь попробудем уменьшить количество сигналов, увеличив период фильтрации High-Low. Сначала проверим робастность этого параметра, то есть убедимся, что параметры стратегии сохраняются на широком диапазоне значений параметра. После этого возьмем его, к примеру, равным 12. И как результат получаем:

Как видно, стратегия bye & hold принесла за рассматриваемый период нулевую доходность, в то время как наша простейшая система показала небольшую, не совсем стабильную, но прибыль.

评论 (9)

登录 或 创建账户, 登录或注册以发表评论

А подобная стратегия может использоваться внутри дня? или есть какие то требования к волатильности или длительности периода, на которых это может работать?

добавьте еще один параметр medianPeriod, и прооптимизируете на часовиках, посмотрите на поверхность результата, получается не плохо, PF ~ 2, win rate 59% (sma period = 51, median period= 700) . Вопрос в том конечно насколько это переоптимизация, но вроде поверхность выглядит робастной. По крайней мере для трех-строчечной стратегии очень не плохо )

Заранее благодарю за ответ.

Где задается период для High - Low? Тот же smaPeriod?

WealthLab.Indicators.SMA(range, smaPeriod.ValueInt, "sma"); WealthLab.Indicators.Median(range, 200, "median");

какую роль играет range в этих функциях?

Добрый день! Подскажите, пожалуйста, схематично, какие шаги нужно сделать, чтобы реализовать данную стратегию под Альфа Директ? Совсем для новичка в этом деле. Спасибо заранее.