English

English

中文

中文

Español

Español

Deutsch

Deutsch

Português

Português

日本語

日本語

В чем состоит смысл понятия авторегрессивности / автокорреляции / персистентности? Расмотрим простейший процесс, в котором последующие приращения зависят от предыдущего. Обозначим приращение в момент времени t — X_t, в момент времени t + 1 — X_t+1. Соответственно, мы хотим, чтобы приращение в момент времени t+1 каким-то образом зависело от предыдущего t. Если выразить такую зависимость качественно, то у нас есть два варианта.

Первый вариант

Мы предполагаем, что положительное приращение X_t должно увеличивать вероятность положительного приращения в следующий момент времени X_t+1 и аналогично для отрицательного. Проще говоря, Х_t и X_t+1 положительно скоррелированны. Такая модель является «трендовой, персистентной», то есть покупая/продавая то, что растет/падает, мы смещаем вероятность выигрыша в свою сторону.

Второй вариант

Мы предполагаем, что положительные приращения X_t должны увеличивать вероятность отрицательных в момент времени X_t+1, а отрицательные приращения — положительных. То есть X_t и X_t+1 отрицательно скоррелированны. Такая моделья является «контр трендовой, анти-персистентной», то есть продавая то, что выросло и покупая то, что упало, мы получаем статистическое преимущество.

Соответственно, если закодировать эти наблюдения в виде общей формулы мы получим:

X_t+1 = C + A*X_t + W_t, где С — это смещение мат. ожидания, A — коэффициент авторегрессии, W — белый (к примеру, гаусовский) шум.

Для простоты предположим, что C = 0; тогда при A > 0 получим первый вариант из расмотренных выше, а при A < 0 — второй. При A = 1 получаем случайное блуждание. Если A по модулю > 1, модель теряет устойчивость, что характеризуется взрывным (экспоненциальным) ростом/падением или расширяющимися колебаниями с экспоненциальным ростом амплитуды. Если еще больше расширить модель, то в общем случае она может зависеть от нескольких значений в предыдущей истории, то есть зависимость будет иметь вид: X_t+1 = C + A1X_t + A2X_t-1 + A3X_t-2 +… + AiX_t-i-1, но мы ограничимся рассмотрением случая с единичным лагом и C=0 как наиболее характерного.

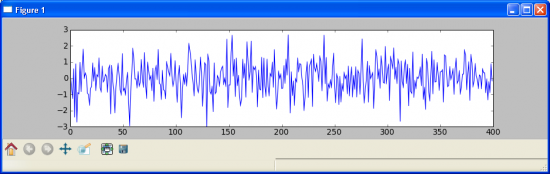

Теперь рассмотрим, как этот простейший пример будет выглядеть. Для этого возьмем исходный гауссовский шум:

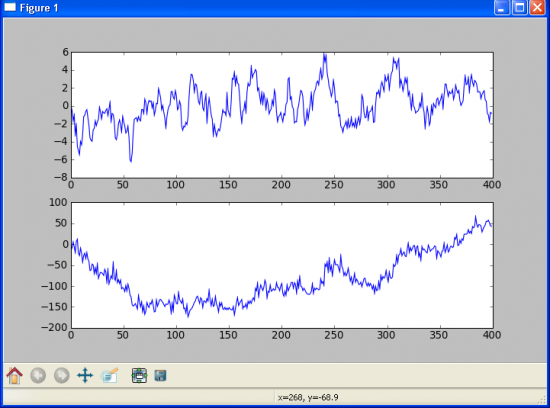

И применим к нему нашу AR(1) (авторегрессивность с 1 лагом) модель с С=0 и с различными значениями A. При A=0.9 получим следующее (сверху — результат авторегрессивной модели приращений, снизу — интеграл этих приращений + аддативный шум, то есть приближение к случайному блужданию рыночной модели):

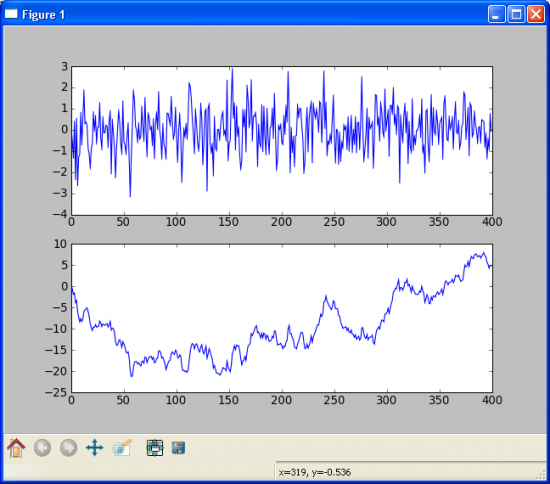

Та же самая модель при A=0.15:

Зависимость слабая, но несмотря на это, хорошо видно, как возникают локально-трендовые участки на графике.

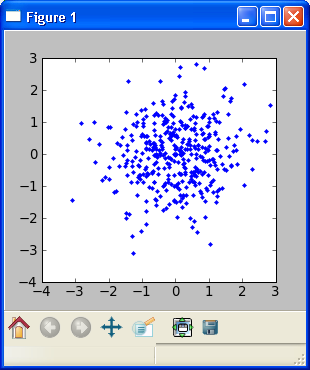

Так жеесли мы построим облако точек, где по оси X — приращение X_t, а по Y — приращение X_t-1, эта зависимость будет отчетливо видна:

Теперь переходим к оставшейся части. Очевидно, что стационарных зависимостей на рынке нет, поэтому автокорреляционная функция приращений имеет тривиальный вид. Из этого следует, что такие зависимости могут быть описаны лишь, в лучшем случае, нестационарными моделями, то есть такими, в которых вид этой локальной зависимости не остается постоянным, а изменяется время от времени. Аналогично введенной в предыдущем посте «Статистические модели трендов. Смещение среднего», мы можем ввести кусочно-постоянную функцию, но на этот раз она будет описывать не смещение среднего, а значение коэффициента регрессии A. Таким образом можно получить участки, на которых авторегрессия носит локально-трендовый характер (A>0), на других — локально-контртрендовый (A<0), чтобы в конечном итоге удовлетворить наше условие тривиальности АКФ.

Комментарии (4)

Вход или Создать аккаунт, Войдите или зарегистрируйтесь, чтобы оставить комментарий

Вот спасибо, понятно объяснили.

Не очевидно ни разу.

Не очевидно. Тривиальный вид АКФ ничего не доказывает.