English

English

Русский

Русский

中文

中文

Español

Español

Português

Português

日本語

日本語

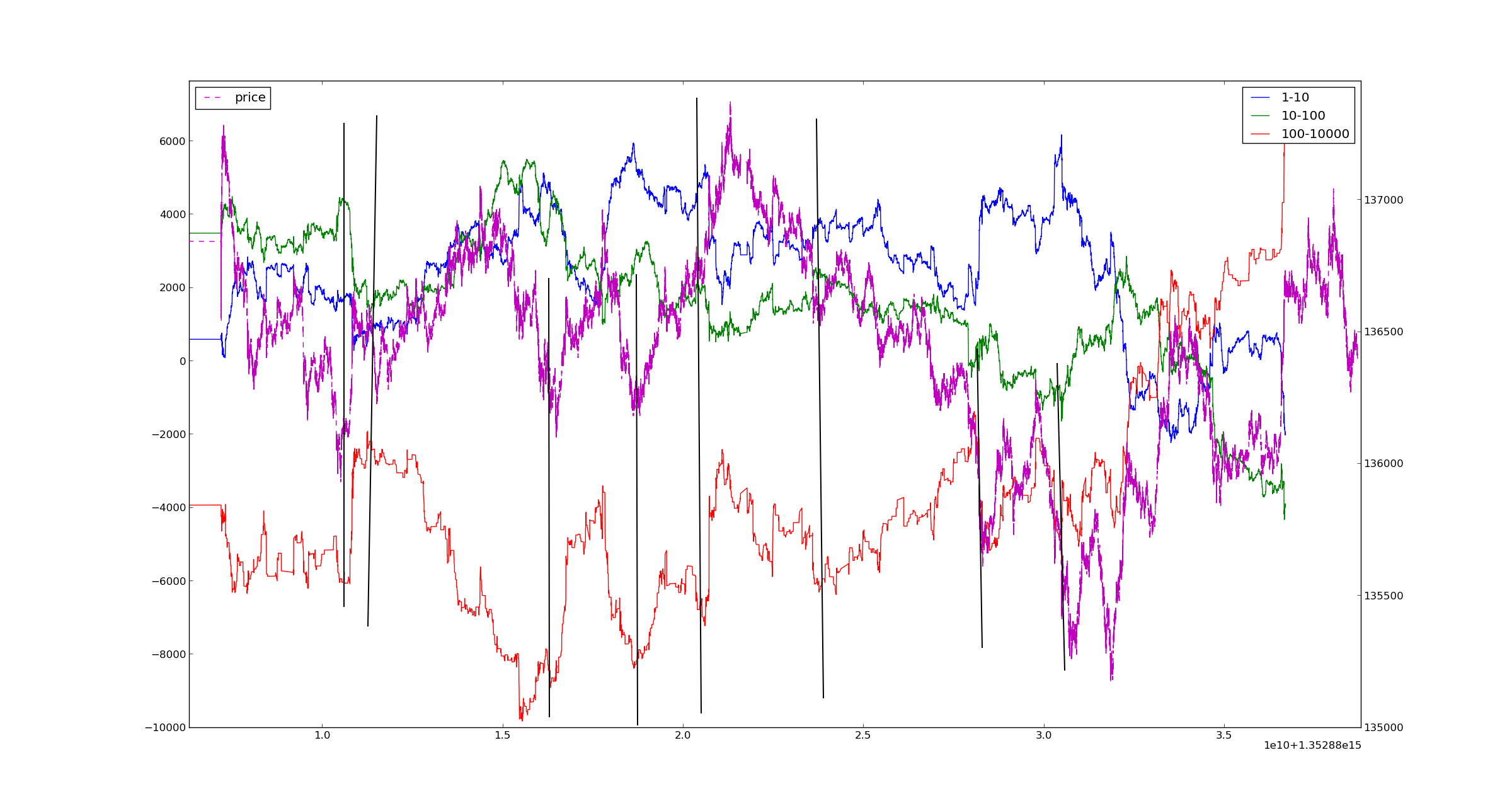

В предыдущей статье мы расмотрели, как выглядит рынок на микроуровне (ордер лог сделок). На этот раз мы углубим наш анализ, в следующем направлении. Как известно на рынке действует простое правило, если кто-то продает значит кто-то это покупает и наоборот, таким образом если сложить объемы всех сделок на покупку(+объем) и продажу(-объем) то получится ноль, то есть существует некоторое соотношение "баланса" которое никогда не нарушается. Как нам это может помочь в анализе? Очень просто, если классифицировать весь входящий поток сделок по некоторым группам, мы можем увидить как изменяется динамика баланса (поглащенного объема) между разными группами. Самый простой вариант - классифицировать сделки по группам, используя объем выставленный в заявке которая породила сделку, учитывая наш предыдущий анализ распределния объема, выберем следующую сегментацию на три группы по объему заявки 1-10, 10-100, 100-10000. Затем просуммируем выставленный объем на покупку со знаком '+', на продажу со знаком '-' для каждой из групп таким образом получим временной ряд отображающий изменение баланса объема между группами (если сделки происходили внутри группы, то они не приведут к изменению). Рассмотрим один из графиков построенных указанным способом(с добавлением графика цены Ri).

Как видно из графика, хотя динамика Ri и не определяется полностью динамикой группы крупных трейдеров (объем сделки 100-10000), видно что большинство крупных структур в цене движения актива (в том числе небольшие спайки) вызываются именно ей, в то время как остальные две более мелкие группы (в том числе HFT) выступают абсорберами этого дисбаланс сделок.

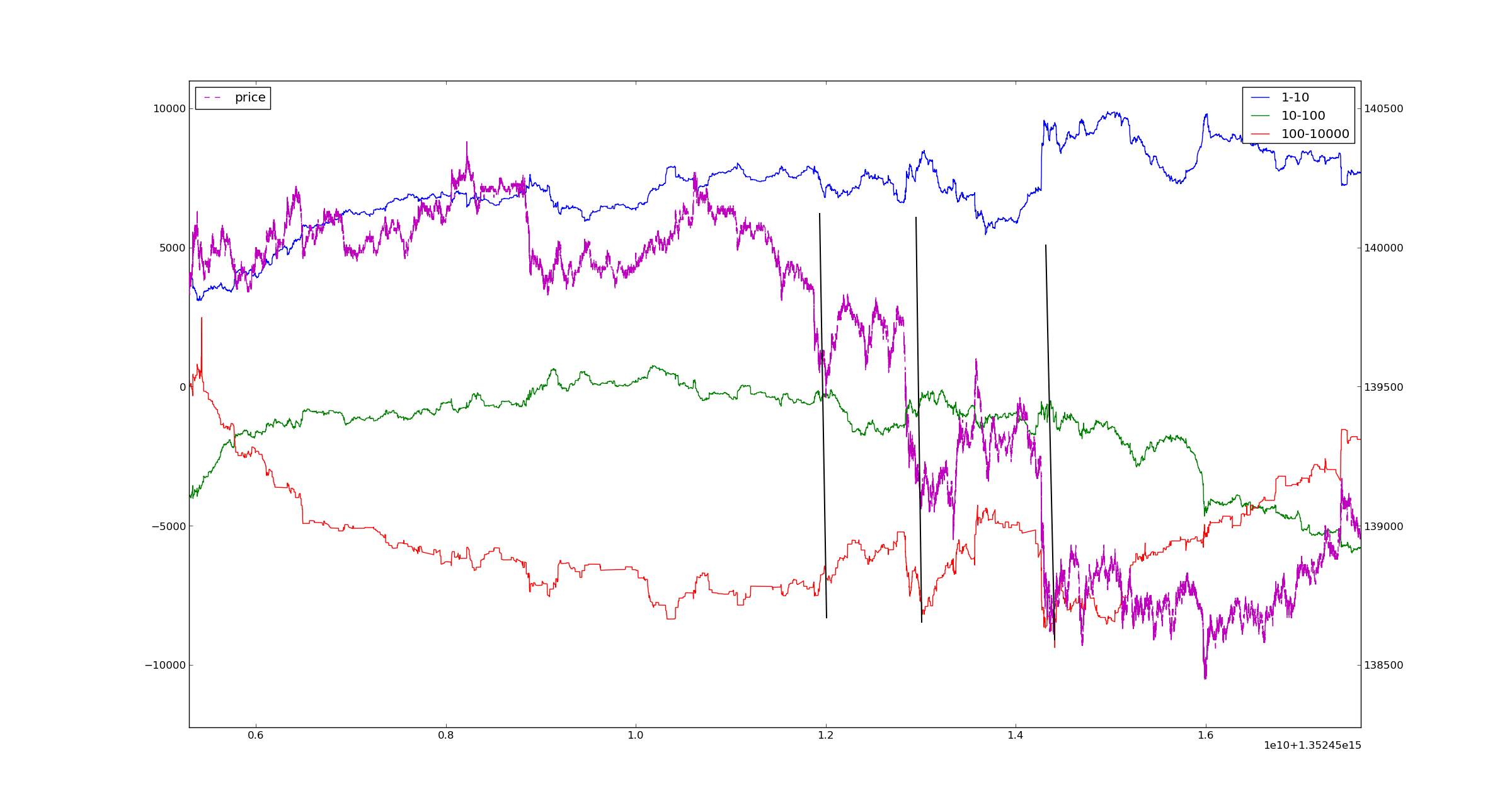

Рассмотрим такой же график за другой день.

Как видно из графика, в этот день взаимная динамика носит иной характер, баланс сделок группы (100-10000) носит более размытый по времени характер, и корреляция с активом возникает лишь в моменты возникновения более интенсивных "спайков" объема, в остальное время динамика скорее всего определяется внешними факторами.

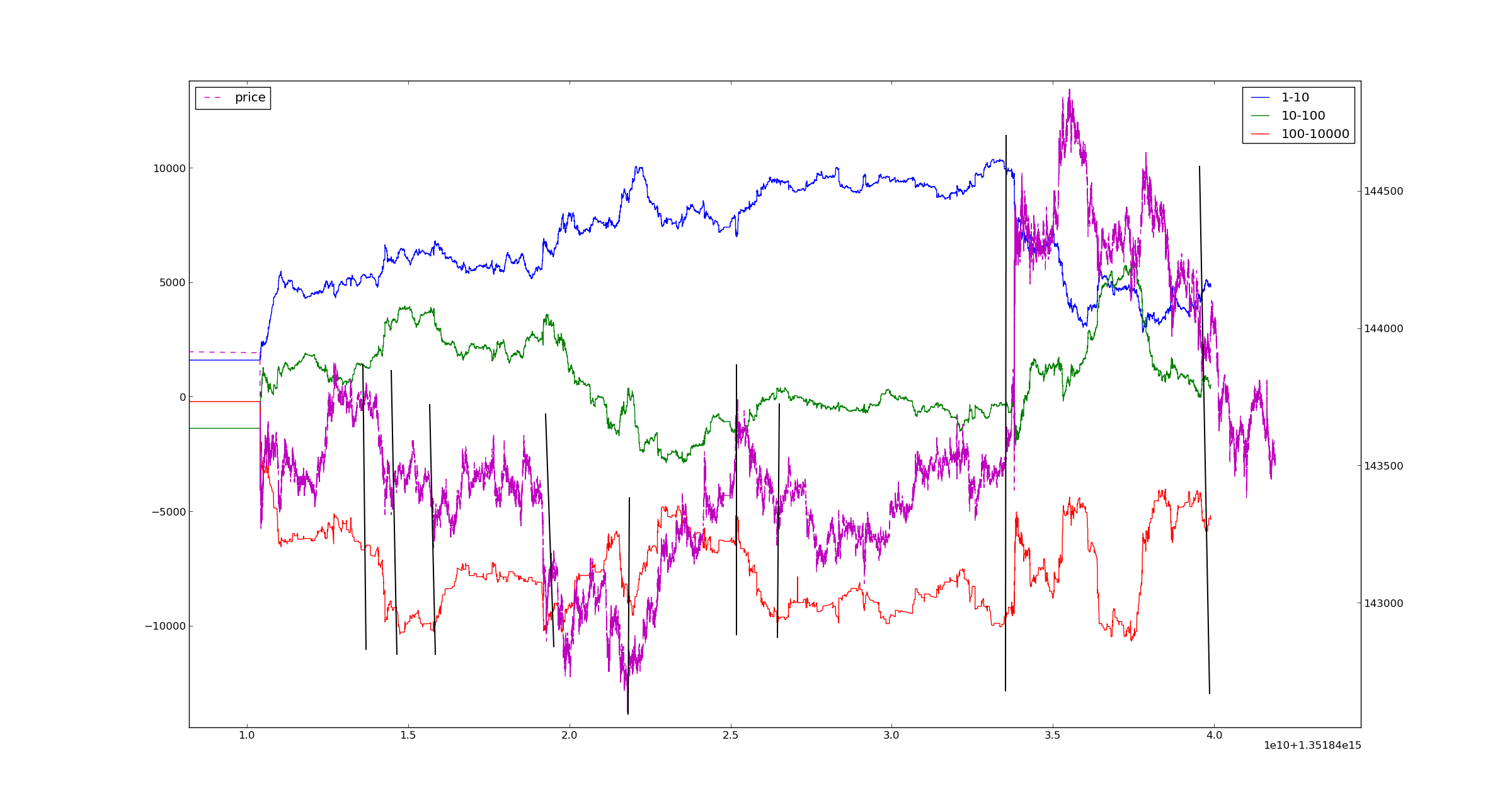

И на последок еще одна торговая сессия, на этот раз динамика опять напоминает первый случай, с ярко выраженным влиянием на динамику Ri крупных трейдеров.

Продолжение следует.

Kommentare (3)

Anmelden oder Konto erstellen, Melden Sie sich an oder registrieren Sie sich, um einen Kommentar zu hinterlassen

Здравствуй vlad1024, с новым наступившим годом! Как ты нарисовал данный график, подробней распиши?

Очень интересное исследование! Спасибо за статью! А как непосредственно можно использовать эти изменения объема между группами?

Очень интересно!

Однако 'день' слишком моного - сомневаюсь, что рассматривать влияние дисбаланса групп имеет смысл на таких промежутках.. Ведь какова физ.природа дисбаланса? Кто-то ударил 'маркет-ордером' и слизнул стек встречных заявок (при этом, на каждый шаг цены генерится 'сделка'). Теоретически - это мгновенный индикатор локальных трендов. Отклонения должны соответствовать началу тренда, возвращение в норму - окончанию.. Поэтому, было бы очень интересно увидеть графики процесса на тиковом уровне и длительности промежутка 1-5 мин.

Кстати о 'маркет-ордерах' - вы не пробовали их детектировать в ордерлоге?

-- P.S. Чую, Грааль где-то здесь..